안녕하세요. 돈을 벌어들이는 시스템을 만드는 파이어존입니다.

제가 가난한 아빠 시절가입했던 MMF 상품에 대해 점검해보려 합니다.

부모님께서 MMF가 금리는 높은데 안전한 상품이라 하고, 은행 직원이 해당 상품을 추천하여서 가입하게 되었습니다.

'신한BNPP개인용MMF제1호'이고, 2016. 12. 23. 에 신규로 가입하고 일정 금액을 넣어놓은 후,

별생각 없이 아직까지 유지하고 있었습니다.

지금도 판매중인 상품이며, 제 계좌는 현재 3.51% 수익률이 나오고 있습니다.

신한BNPP개인용MMF제1호

MMF(Money Market Fund)는 기업어음(CP), 양도성예금증서(CD), 콜 등 단기금융상품에 투자하는 실적배당상품입니다.

이 상품은 공식 홈페이지에 따르면 신용등급 AA이상의 우량채권이나 신용등급 A2이상의 어음에 투자한다 합니다.

수수료 및 보수: 0.43%

선취수수료, 환매수수료는 없지만, 자산운용회사 보수 및 그 외 보수를 합치면 연 0.43%라고 합니다.

금융투자협회 전자공시서비스에서 MMF 상품을 둘러보니, 최저는 아니지만 높은 편은 아니었습니다.

100만 원을 투자한다고 한다면, 4,300원이 보수로 빠져나가는 것입니다.

0.43%는 엄청 작은 숫자인 것 같은데 그래도 아까운 것은 어쩔 수 없네요.

현재 수익률: 3.51%

수익률을 계속 기록해놓은 게 아니라서 아래 표대로 올랐는지는 알 수 없지만,

저는 2016년 12월에 가입했으니 약 3년 9개월 정도 유지하고 있는데 현재 수익률 3.51%가 나오고 있습니다.

100만 원을 투자했다고 한다면, 35,100원을 수익으로 받을 수 있습니다. 위 수수료를 제하면 약 3% 수익이겠죠.

저는 지금 3년 넘게 유지한 상태로 약 3%니까 일반 예금에 넣어 놓는 것보다 좋기는 합니다. 하지만 MMF는 (손실이 난 적은 없지만) 원금손실이 날 수 있는 상품이니, 1년 이하 단기로 넣어놓는다면 예금자보호 상품이면서 연 1% 금리가 적용되는 우리종합금융 CMA Note가 나을 듯합니다.

자산구성: 채권 + 어음

상품설명에서 나온 것과 같이 약 19%를 채권에, 나머지를 유동성(아마도 어음)에 투자하고 있는 것 같습니다.

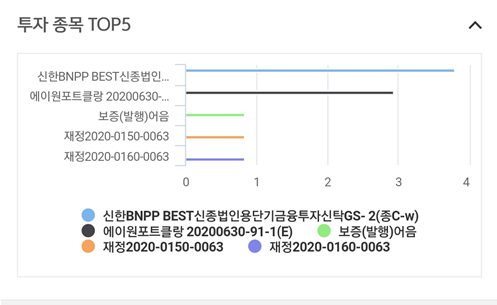

계좌조회를 조회하면, 실제 투자 종목 TOP5를 볼 수 있는데 자주는 아니지만 구성이 이따금씩 바뀝니다.

제가 글을 작성하는 날짜 기준으로 가장 높은 비중을 차지하고 있는 신한BNPP BEST신종법인용단기금융투자신탁GS-2호(종류C-w)입니다. 이 상품은 채권에 약 13% 투자하고 있는 법인용 상품입니다. 펀드 매니저님도 2개 상품 모두 동일했습니다.

에이원포트클랑 20200630-91-1(E)라는 곳에 투자하고 있는데, 에이원포트클랑(주)는 삼성물산과 삼성전자사이의 공사대금채권관련 유동화회사로 가장 높은 평가 등급(A1)을 가지고 있습니다. 삼성그룹 내 채권이라 크게 걱정되지 않습니다.

그리고 일부 어음과 국가에서 발행하는 재정증권(재정 2020-150-0063, 재정 2020-0160-0063)으로 이루어져 있습니다.

전반적으로 안정적인 곳에 투자하고 있는 것 같습니다.

원금 보장 여부: X (투자원금 손실 발생 가능, 예금자보호 대상 아님)

원칙적으로 원금 손실이 발생 가능한 상품입니다. 저의 경우에는 수익률이 2%로 떨어지는 등 오르락내리락할 때가 있었지만 아직까지 손해가 난 적은 없었습니다.

출금/이체: 평일 9시~17시, 토요일 및 공휴일 불가능

MMF라 출금 조건이 조금 까다롭습니다. 평일은 오전 9:00부터 오후 5:00까지만 출금이나 이체가 가능하고, 토요일 및 공휴일은 불가능합니다. 출금해야 할 일이 있다면 신경 써서 해야 할 것 같습니다.

또, 환매한도액내에서는 당일 출금이 가능하나, 한도는 넘어가는 경우 익일 출금됩니다.

한국은행 기준금리가 0.50%로 동결되어 있는 상태여서,

다음 분기에 더 인하될 예정으로 나오면 환매하고 인상될 예정으로 나오면 수익률이 상승하니 보유해야겠습니다.

이와 별개로 수익률 4%가 되면 알람이오도록 목표수익률을 설정해두어서 수익률 4%가 되면 우선 환매할 생각입니다.

상품에 대해 알아보면서 너무 오랫동안 별생각 없이 힘들게 번 돈을 넣어놓고 있었다는 생각이 들었습니다.

사실 알아보려고 노력하면 알 수 있는 것들인데, 왜 이렇게 오래 걸렸나 싶습니다.

알아보고 나니 앞으로 어떻게 해야 할지에 대한 생각이 조금은 정리되는 것 같아 좋네요.

함께 읽으면 좋아요.

[CMA] 예금자 보호 상품, 우리종합금융 CMA Note

'파이어존의 재테크' 카테고리의 다른 글

| 9월 FOMC 회의 결과 핵심 포인트 3가지 (0) | 2020.09.28 |

|---|---|

| [CMA] SSG PAY X 우리종합금융 CMA Note 이벤트 참여 후기(+feat. SSG머니) (0) | 2020.09.24 |

| 1,160.30원 원달러환율 하락, 원인과 변수는 무엇일까. (0) | 2020.09.21 |

| [CMA] 최저 3% 이자 특판, 신한플러스 CMA (0) | 2020.09.10 |

| [CMA] 예금자 보호 상품, 우리종합금융 CMA Note (0) | 2020.09.07 |

댓글